잉여금잔액 지방3개 금융사 중 최저...배당금 전년대비 2.3배 늘려

[편집자 주] 광주은행, 전북은행 등을 주력 계열사로 두고 있는 JB금융지주의 2018년 기준 영업이익은 4168억 원으로 3년 전에 비해 112%가 증가했다.

하지만 같은 기간 국내 4대시중은행의 영업이익은 169% 늘어 JB금융지주를 1.5배 앞질렀다.

뿐만 아니라, 대표적 생산성 지표로 쓰이는 주당순이익에서 JB금융은 1391원으로 같은 지방금융사 중 연속 ‘꼴찌’라는 불명예와 함께 DGB금융 2233원의 62% 수준에 머물렀다.

이런 가운데 광주, 전남·북을 지역기반으로 하면서도 지역점유율 마저 하락을 거듭하는 가운데 채용비리·현금뭉치 사고 등 악재까지 겹치면서 고전을 면치 못하고 있다.

금융권에서는, 그간 JB금융이 보여준 후진적 경영구조와 시스템부재가 낳은 결과라며 이 같은 불안요인에 우려 섞인 경고를 보내고 있다.

이에 <위클리오늘>이 JB금융의 위기요인을 집중 탐사해 봤다.

[위클리오늘=김대성 기자] JB금융지주가 부실여신 대손상각과 배당금 과다 지급으로 몸살을 앓으면서 광주은행, 전북은행 등 주력 계열사도 향후 기업 전망이 어두울 것으로 보인다.

대손상각이란 채권의 일부 또는 전부가 회수 불가능한 상태가 돼 해당 부실채권을 기말에 비용으로 손실 처리하는 것을 말한다.

금융당국은 자산의 미래 가치 등을 감안해 손실평가에 대비, 대손충당금을 충분히 쌓도록 지도하고 있는 실정이다. 대손충당금은 대출이후 예상되는 상환불이행에 대비해 적립금으로 쌓아놓은 금액이다.

실제로 신한은행의 경우, 지난해 말 고정이하 연체비율은 0.39%로 전북은행 0.71%의 절반 수준이지만 대손충당금 적립률은 전북은행 65.11%의 2.2배 수준인 142%를 쌓아놓고 있다.

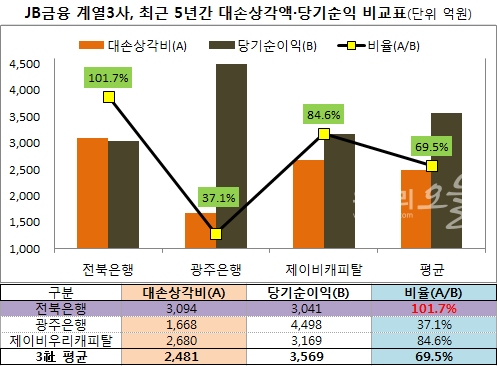

JB금융지주 계열사 전북은행은 2014년 당기순익이 356억 원이었으나 같은 해 대손상각비(이하, 대손비)를 2배 가까운 648억 원을 지출하는 등 최근 5년 간 3094억 원의 부실자산을 손실 처리했다.

또 다른 계열사인 광주은행은 부실자산 대손비가 2014년 32억 원을 시작으로 2015년 284억 원→ 2016년 355억 원 →2017년 412억 원 → 2018년 585억 원으로 갈수록 규모가 매년 크게 확대되고 있다.

그럼에도 불구, 지난해 말 사업보고서 기준으로 3개월 이상 연체대출인 고정이하 여신은 1127억 원을 기록하고 있다.

게다가 JB금융지주는 지난해 배당금을 전년보다 2.3배를 늘려 지급했다. 이는 지방금융지주 3사 중 가장 큰 규모였던 것으로 조사됐다.

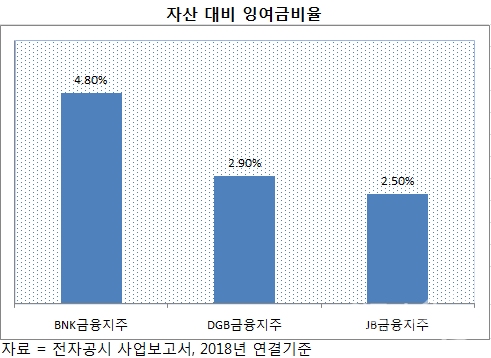

이러한 영향으로 JB금융의 지난해 연결기준 이익잉여금은 1.16조 원으로 자산 46.8조 원 대비 2.5% 수준이다. 이는 지방금융지주사 중 가장 낮은 수치로 골찌를 기록해 투자자들에게 실망감을 안겨줬다.

이에 대해 JB금융지주 관계자는 “2018년 기준 고정이하 여신비율은 제주은행을 제외한 여타 지방은행 가운데 최저치 기록했다"며 주주 배당과 관련해선 "2018년 실적개선에 따라 배당률을 늘렸다"고 강조했다.

여타 불량 지표에도 불구, '배당금 규모 확대'는 듣기에 따라 '배당금 잔치'라는 해석도 가능해지는 대목이다. 참고로 JB금융지주가 나눠주는 배당금의 최대주주는 전임 김한 회장의 일가가 운영하는 삼양사인 것으로 알려졌다.

■ 전북은행 충당금 적립률 ‘꼴찌’

대손비용 5년 간 무려 3094억 원 달해

JB금융은 지난해 연결기준으로 1894억 원을 대손비로 손실 처리했다. 이 수치는 같은 기준 당기순익 3210억 원의 59%에 해당하는 규모다.

계열사들의 지난해 말 기준, 고정이하여신 비율은 전북은행 0.71%, 광주은행 0.63%였다. 이는 전년과 비교해 전북은행은 0.16%포인트 줄었으나 광주은행은 0.03%포인트가 증가한 수치다.

<위클리오늘>이 JB금융지주 계열사들의 대손상각비 규모를 분석한 결과 전북은행은 대손비 처리 합계액이 최근 5년간 3094억 원에 달했다.

이 수치는 같은 기간 당기순익을 합산한 3041억 원 보다도 1.7% 많은 규모이다. 결국 순수익 규모 이상을 손실 처리했다.

전북은행이 그간 부실에 따른 대손처리로, 광주은행은 연체증가 추세로 대손비용을 매년 확대해 가고 있는 실정이다.

또 다른 주력 계열사인 JB캐피탈은 같은 부실자산 개념인 무수익 여신비율이 2016년 2.23% → 2017년 2.34% → 2018년 2.48%로 늘려가면서 2년 만에 0.25%포인트를 증가시켰다.

JB캐피탈의 최근 5년 동안 대손비 처리는 2680억 원에 달했다. 이는 같은 기간 당기순익의 85%를 차지하는 엄청난 규모다.

계열 3사나 지주사 모두 충당금을 쌓을 여력이 없었다는 분석이 나오는 대목이다.

지난해 말 기준 JB그룹의 자산은 대출금 76%, 할부금융과 리스자산이 4.4%, 그 외 나머지는 유가증권 등으로 운용되고 있다.

이를 감안할 때 대손비는 대부분 대출자산에 집중된 것으로 분석되고 있어 리스크 강화가 필요하다는 지적이 나오고 있다.

■ JB금융 실적증가 '글쎄'…금융시장 호경기 영향이다?

"경영부실 JB금융…시스템·리스크 개선 시급"

금융시장에서는 JB금융의 그간의 실적 증가가 금융시장이 좋아서 늘었을 뿐이라는 분석도 나오고 있다.

이를 입증하듯, 전북은행과 광주은행은 지역점유율에서 최근 2년 합산 평균으로 수신부문이 3.44%포인트 감소했고, 여신부문은 2.8%포인트나 안방을 내줬다.

우리캐피탈도 같은 기간 여신부문에서 2.93%포인트를 시장에 내주면서 JB금융의 앞날을 어둡게 했다.

JB금융의 지난해 연결기준 순익은 3210억 원으로 전년보다 21.4% 증가했다. 하지만 BNK금융지주는 같은 기간 26.6%, DGB금융지주 28.4% 늘어 그간 JB금융 실적증가와 대조를 보였다.

이와 관련해 시중은행에서 리스크를 담당했던 한 임원은 “지속적인 대손발생과 상각은 경영부실의 척도"라며 "동종업계 열세인 JB금융이 시스템과 리스크 개선에 적극적 투자가 필요한 시점” 이라고 말했다.

한편, JB금융은 그간 연체부실 뿐 아니라 채용비리, 현금뭉치 사고로 얼룩진 이력 등 경영전반의 리스크 허점을 드러낸 바 있다.